賛否両論のあるインボイス制度だが、10月1日から運用が開始されている。

「インボイス制度」発行始める事業者の負担軽減図れるか課題に

2023年10月2日 6時39分

消費税の納税額の正確な把握を目的とした「インボイス制度」がスタートしました。制度の定着に向けて、政府には新たに納税義務が生じる小規模事業者への対応に加え、インボイスの発行を始める幅広い事業者に対して事務作業の負担の軽減を図れるかも課題となります。

NHKニュースより

反対する方は根強い反対をしているのだが、僕自身はサラリーマンという立場であるからということもあるのだろうが「賛成」である。当事者とは言い難い立場で書かれたこの記事に対して、お叱りを受けるかも知れないけれども、誤解されている方が多いような印象を受けたので、触れておきたいと思う。

ああ、もう一つ書いておくと、インボイス制度が「良い制度か」というとそうは思わない。事業者の業務が煩雑になるからね。じゃあ何故賛成するのか?ということを中心に、つらつらと書いていきたい。

インボイス反対派は何を問題にしているのか

そもそも消費税とインボイスの関係

問題を整理するために、「消費税とは」「インボイスとは」というような話を少し言及しておきたい。

消費税というのは、皆さんご存じの通り、商品の販売やサービスの提供全てに税金をかけようという発想の税制である。まあ、消費者の本音は「ふざけるな」という気持ちはあるよね。消費活動は悪なのか?と。しかし、安定財源になるという意味では魅力的な集金システムでもある。

Q. 消費税について教えてください。

A. 消費税は、商品の販売やサービスの提供に対してかかる税金で、令和元年(2019年)10月に10%(国7.8%、地方2.2%)へ引き上げられ、その際、「軽減税率制度」が実施されています。

消費税は、他の税とは異なり、世代や就労の状況に関わらず、広く国民の皆さまに負担をお願いするものです。また、経済活動に対する影響が相対的に小さく、税収が景気や人口構成の変化に左右されにくいといった特徴があります。

財務省のサイトより

じゃあ、インボイスとは何か?というと、もともと、軽減税率制度を導入するに当たって、「じゃあインボイス制度も必要だね」ということで、バーター的に導入された制度である。

インボイス制度とは、適格請求書の添付を義務づける制度であり、売手が買手に対して、正確な適用税率や消費税額等を伝えるものである。つまり、消費税の内訳を明らかにする制度である。

軽減税率制度を導入するにあたってインボイス制度も必要なんだという話になった理由は、軽減税率適用の細目が正確に把握できないから、ということだね。

ザックリした説明で申し訳ないんだけど。

反対派の主張

で、これに反対する方々はどういった方が主体かというと、ザックリ日本共産党及びその支持者である。

おっと失礼、正確には中小零細企業や個人事業主に反対者が多いと言うべきかもしれない。そういった方々に日本共産党支持者が多いことも事実だけれども、レッテル貼りは良くないね。

注:レッテル貼りにならないように表現を気をつけたつもりでしたが、不快に思われる方もいらっしゃったとのことで、謹んでお詫び申し上げます。

インボイス反対署名54万筆 小規模事業者の不安渦巻くなか導入へ

2023年9月29日 21時12分

インボイス(適格請求書)制度が10月に始まるが、小規模の事業者や経理の現場では不安や混乱の声が絶えない。消費税をめぐる歴史的な制度変更は円滑に進むのか。

~~略~~

個人タクシー運転手の多くは年間売り上げ1千万円以下の免税事業者。秋山芳晴執行委員長によると、年間売り上げが400万円の運転手が、インボイスを発行するために課税事業者になると、緩和措置を踏まえても8万円の税負担が生じる見込み。業界団体の方針で、免税事業者のままだとタクシーの屋根に載せる「あんどん」をこれまでとは色や形状が異なるものに変更しなければならないという。「高齢の運転手も多い。もうやめてしまおうと考える人も出るだろう」

東京都個人タクシー協同組合によると、所属する個人タクシー運転手5472人(8月末現在)のほぼすべてが免税事業者だったが、多くが課税事業者に転換。一方で、免税事業者のまま10月1日を迎える見込みの運転手も12人いるという。

朝日新聞より

こちらの記事は朝日新聞からの引用で、インボイス制度導入に反対の声があるのは事実。有り体に言えばこの制度、面倒くさいんだよね。そりゃ、当事者としては反対したくなるだろう。

あとは、「実質的な増税に繋がる」という主張もある。

免税制度

何が実質的な増税なのかと言えば、これまで消費税の「免税事業者」という存在があったことが問題なんだよね。

事業者免税点制度の概要

○ 前々年(個人)又は前々事業年度(法人)の課税売上高が1,000万円以下の事業者については、その課税期間について、消費税を納める義務が免除されている。

○ 基準期間(前々事業年度)のない新設法人の設立1期目及び2期目の扱いは原則として資本金の額で判定。

※ 資本金1,000万円未満の新設法人は、設立当初の2年間、免税事業者となる。資本金1,000万円以上の新設法人は、設立当初の2年間、事業者免税点制度が適用されないため課税事業者となる。

財務省のサイトより

基本的に消費税というのは、商品を買う或いはサービスの需要者(お客)側が負担する税金なのだけれど、供給者(お店)側はこれを一時的に預かって、最終的には国に納税するという仕組みになっている。だから間接税と言うのだよね。

需要者側にとっては、大きな事業者相手でも小さな事業者相手でも税金を支払うのだから、対象がどんな存在であれ納税する義務が発生する。しかし、供給者側の立場からすると、価格を設定するプロセスで価格に消費税を上乗せしにくいこともある。

本来価格に対して消費税分を上乗せしないというのは、厳密に言うと消費税法の趣旨に抵触するような話なのだけど(罰則規定はない)、立場の弱い方の為に一定の期間、該当する方に対して免税事業者になることが出来る制度を採用している。

これを段階的に廃止できれば良かったんだけど(事業者免税点制度はあくまで特例措置)、これが上手いことできなかった。この制度は、事業者収益が減った段階で、一時的に免税するという趣旨も含んでいるからね。だから、事業者免税点制度が存在するままにインボイス制度が始まってしまっている。

そうするとこれがまたややこしい事に。

免税事業者は登録する必要があるんだけど、彼らは「インボイスは発行できません」という立場になる。そうすると、仕事を発注する側としてはインボイスをどうやって発行するの?という話も出てきて、免税事業者に発注を控えることも考えられる。一方、課税事業者になれば納税義務が発生する。価格転嫁できればそれでも問題ないが、実質的な値上げに繋がるので経営に影響が出るだろう。どう転んでも損なのである。

価格転嫁をしないのが違法か

しかし、そもそも消費税法の趣旨から考えると、消費税分を価格転嫁しない方が法趣旨に反する(違法ではない)。

「だから消費税がダメなんだ」という話に飛躍する積もりはなくって、制度上認められているのだから、価格転嫁をすべきだったのだ。

税理士の資格も持つTMI総合法律事務所の岩品信明弁護士は、インボイス制度について「適正な納税のためには必要な制度だ。違法な仕入れで控除を受けるなどの脱税行為を抑制し課税事業者が増えて税収も増えるなど、国にはメリットがある。一方、事業者にとっては請求書の変更や登録番号の確認といった負担が大きく、導入当初は事務の間違いが多数出ることも予想される」と話しています。

そのうえで「インボイスを発行するために課税事業者に登録したあと、実際に何をしなければいけないかを十分理解していない人が多いのが現状だ。消費税の申告や納税の方法などをしっかりケアしないと、納税漏れが多数生じる可能性もある。国は免税事業者から課税事業者となった人を中心に対応を改めててこ入れし、税務署での相談を気軽に受けられるようにするなど具体的な対応が求められる」と指摘しました。

NHKニュースより

ちょっと理想論的ではあるが、適正な納税が行われるように適切な手続き偏向への対応が必要だ、というのがこの話の着地点である。

上に書いたように、中小零細企業が割を食う制度である事は事実だが、一方で中小零細企業と取引する相手企業側も税法変更に伴う「適切な手続き」「値上げ」が必要だ。

一応、時限的にこうした問題に対応するために、仕入税額控除が出来るシステムなども用意されている。

「そんなことできるわけないじゃないか!」と反対される方の主張はご尤もではあるのだが、こればっかりは本来的に支払われるべき税である(重ねて書くが違法ではない)という点と、世界的にも消費税に加えて軽減税率とインボイス制度がセットで運用されている点、そして会計的に明らかにすべき所が今まではいい加減であったことなど含め、インボイス制度自体は導入していくべき話なんだろうと思う。

制度運用的に実害を被る可能性がある方がいることも理解しているが、システム的には不十分ではあっても緩和措置も用意されているしね。

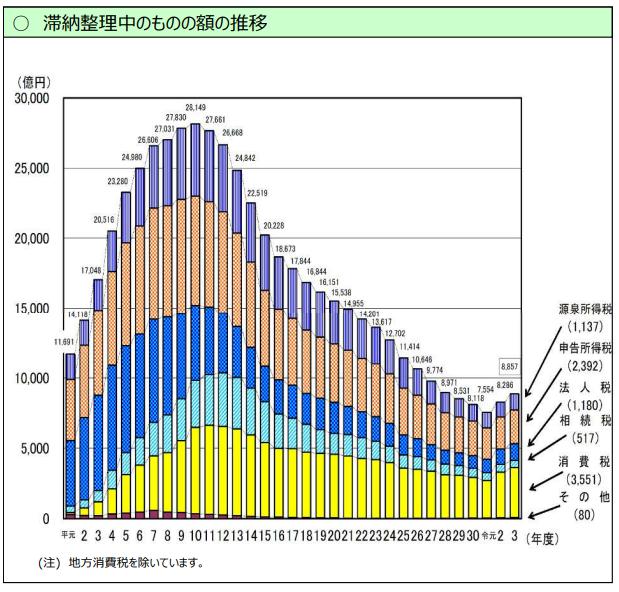

国税のうちで、滞納額が一番大きいのは消費税

ただ、この消費税制を開始するにあたって、軽減税率制度やインボイス制度などややこしいモノを持ち込みたくはなかったとは思う。でも、それを最初から組み込まなかったのは失敗委だったんじゃないかな。やるなら最初から導入しておこうよ。

グラフを見て頂くと分かる通り、消費税の滞納額は令和3年度で3,551億円と結構巨額であるが、ピーク時期(2兆8,149億円)を見ると国税全体では滞納額が減っている。

国税滞納額、2年連続増 コロナ特例猶予が累積

2022年8月5日 23:05

国税庁は5日、2021年度末の国税滞納残高が20年度比6.9%増の8857億円だったと発表した。新型コロナウイルスの経済対策で、納税の特例猶予制度が適用された分のうち、期間が過ぎて滞納扱いとなった額が累積したことが主な要因で、2年連続の増加となった。

国税庁によると、21年度末の滞納残高の主な内訳は消費税3551億円、所得税3529億円、法人税1180億円、相続税517億円。

日本経済新聞より

で、今や滞納額でトップになってしまった消費税滞納の原因は、時限的な課税免除が認められる特例があるからだと言われている。この辺りを完全に解消することは難しくても、消費税導入以来増加し、平成10年以降は似たような水準で滞納が発生し続けている現状を考えると、これを減らすだけでも理論的には税収は上がる。

誤解を生じている部分

地裁判決では「預かり金ではない」という意見も

なお、ロジック的には間接税である以上は、供給者(お店)側が税を一時的に預かっているのだが、これを否定する判決(判決文中の意見)がある。

「…消費者が事業者に対して支払う消費税分はあくまで商品や役務の提供に対する対価の一部としての性格しか有しないから、事業者が、当該消費税分につき過不足なく国庫に納付する義務を、消費者との関係で負うものではない」(東京地裁平成2年3月26日判決より)

全商連より

ここの主張を引用するのは気が引ける。何しろ、支持団体は日本共産党で、長らく共闘関係にあるからだ。

そして、引用先のサイトには記載がないのだが、この判決文の中には「免税事業者にピンハネの余地があるのは問題だが、不合理とまでは言えない」という指摘もあった。

えーとこの裁判は、とあるサラリーマンが「消費税は消費者からの預かり金なんだから、免税事業者が免税されるのはおかしい」と国を訴えた裁判なんだよね。そして、この訴えは棄却されて結審した。

つまりこれはどういう判決だったかというと、そもそも前提として判決の出た当時の消費税制では、インボイス制度が無かったために「誰からの仕入れなのか」は一切考慮せずに控除が可能な税制だったという事実がある。

よって、原告が主張するように、事業者(供給者)が保有する消費税を消費者からの「預かり金だ」と認定してしまうと、それは誰からの仕入れなのかを認識している必要があって、税金の納付が正確に行われているか追いかけられない。だから、ロジックが破綻しちゃうんだよね。

実際に判決の中では預かり金であることを否定はしていない。判決は、あくまで、「事業者が、当該消費税分につき過不足なく国庫に納付する義務を、消費者との関係で負うものではない」としている。政府側としても、「預かり金」と断定することは避けたかったんだよね。

こうした背景を加味した地裁の苦し紛れの判決であった、というのが実態だったのだと思う。

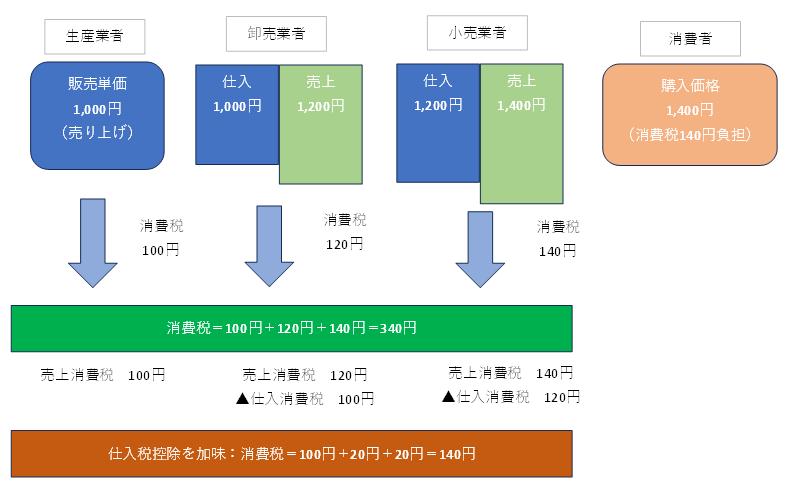

多重課税になる

何が苦し紛れかというところをもう少し詳しく説明すると、消費税の問題として、商品の売買やサービスが発生した度に課税されると多重に課税される結果になってしまう。そこで、その途中で仕入税控除という仕組みを入れることによって、事実上多重課税にならないように調整している。

どういうことかというと、こんな感じになる。

仕入税控除がないと、単純に加算して340円の税金を消費者が負担しなければならなくなるが、現実的には消費者にとっては表示価格の10%の負担(一部は8%)となるように調整されている。

ただし、仕入額に対する売上額の決定は各事業者に任されている部分があるので、消費税の法趣旨としては価格転嫁すべきであるところ、現実的には価格転嫁を必ずしもしなくとも良いということになっている。

そうすると、「預かり金」としてしまうと厳密には論理的におかしな事になってしまう。実態は売り上げの一部であり、取り引きに応じて消費税が発生しているからだ。つまり小売店が消費者から消費税を預かるのは事実なんだけど、ここに含まれるのは中間取引によって生じる消費税も負担することになっているので、消費者にとっては不当に消費税を取られるように映ってしまう。したがって売上額に対して消費税が決定するような構造となっている。

これを「だから直接税だ」というのは早計であり、本来的には「納税義務者が事業者であるという意味で間接税制」なんだけど、厳密に適用すると消費者の負担が重くなるので仕入税控除を組み込んでテクニカルに税額を調整しているんだよね。そのお陰で、実態として事業者の付加価値に対する課税になっていて、「じゃあ直接税だ」という風に映ってしまう。

もし、消費者が「アナタは消費税を負担してはいないんです」などと今更言われても納得できないだろう。消費税導入にあたって、まさしく「消費者に広く公平に税負担をして貰う」と説明されていたからね。

詳しくはこちらにも解説があるので参考にされたい。

中小零細企業に対して負担感が生じることは事実だが

とまあ、こんな感じの話があって、消費税にインボイス制度を追加することは、本来は課税開始する時に組み込むべき制度であったけれども、制度運用上の混乱を避けるという理由から、見送られてしまった。

そこで、後からインボイス制度を導入する話になってしまった。

そのお陰で、今まではやらなくても良かった業務を中小零細企業や個人事業主に強いるような構図になっている。それは事実なんだけど、税制のロジックとしては導入すべきものだった。

まあ、インボイス制度導入の経緯からどういうモノなのかに関しては、財務省が懇切丁寧に説明している。

相談窓口も設置されているし、インボイス制度を景気とした取引条件の見直しなどが発生した場合、独占禁止法などで問題となる行為があるよと説明している。免税事業者であり続けた場合に生じる問題については考慮していないことは不親切であるように思うけれども、これは立場上仕方がないのかな。

ともあれ、インボイス制度導入に関しての負担感の大部分は「手間が掛かること」に起因するので、その辺りは上手く対応して頂けることを願っている。納税事務が増えることで経費が掛かるのは事実だし、商慣行によるデメリット(消費税分を加味せずに纏めて値下げを要求する慣行)はなくしていかなければならないしね。

ただ……、本当にこのタイミングでインボイス制度を導入したのか?という点に関しては、ちょっと疑問もある。選挙前だし、政治的には不味い判断だったかもしれない。反発を感じるのは避けられないと思う。あれだね、納税事務経費分を免税してくれるようにしたらもう少し反発も減ったかも知れないのに。

コメント

レッテル貼りはお止め頂きたい。

私は農園の従業員、病院のリハビリ室雇用マッサージ師、動画配信企業と契約する個人事業主(構成脚本と編集の請負)を兼ねており、雇用と個人事業主、零細を兼ねる者ですが、かつて一度も共産党支持者であった事はない。

フリーランサーのゲーム設計者やアニメ監督、柔道整復師など多いが、「ほぼ全員が保守派」てす。エビデンスを示さずに

共産党支持者が多いとか、悪質なレッテル貼りはお止め頂きたい。非常に不愉快です。

重ね申しますが、他人の就業形態を論拠に「やつらはアカだ!」と決めつけるのは、立派な差別行為です。

少なくとも私の周囲にいる、高度な技術を持ち、飯が食えてるフリーランサーはほぼ保守派です。

大変申し訳ありませんでした。

そのような意図で書いた文章でないことは読んでいただければわかると思いましたが、不快にさせてしまったようです。お詫び申し上げます。

なお、該当部分については何について指摘され、何について謝罪したのかが明らかになるように取り消し訂正という形にしている点ご容赦ください。

誠実な回答を感謝いたします。

こんにちは。

>世界的にも消費税に加えて軽減税率とインボイス制度がセットで運用されている

このあたり、「欧州出羽守」が「だからインボイス制度賛成!」って言っているのを、寡聞にして聞いたことがありませんね。

贔屓にしている小説家の先生とかが反対されているのも理屈は分かる話だけど、リーマンとしては「いや、あんたらもキチンと払えよ」な話になってしまうのがなんとも。

理想を言えば、所詮は法制度で万人に対する完璧はあり得ない(ここはマイナカードも同じ)のだから、運用開始して、問題点は即時改善して、三年から五年を目処に「ほとんどの場合で問題なく運用出来る(例外はどうしても発生する)」システムに育て上げるしかないと思ってます。

※取材費だなんだで、そういう個人事業者は本当に大変らしいですが、やはり贔屓にしている漫画家さんもサクッと制度導入されたそうで、個人差が大きいのだなと(善し悪しの話ではなく、システムとの整合性の話)。

こんにちは。

岸田氏は、このインボイス制度を整備した上での軽減税率設定を利用して、部分的に減税していく心積もりがあるのでは?と疑っています。軽減税率を複雑にすると、どうしてもインボイス制度がないと税の整合性を担保できない。故に、整備してから……。まあ、あくまで妄想の範囲の話ではありますが。

さておき、消費税制度を導入するにあたって、インボイス制度の導入は必要だったと思います。軽減税率制度を入れたらなおさら複雑になりますから。

一方で、河太郎さんも反対されているようですが、中小零細企業や個人事業主には評判の悪い制度であるのも事実。

特にご指摘頂いた取材費や接待費などの経費は説明がかなり面倒くさいとか。経費を計上して節税されている方にとっては特に細目の計上は厄介なのでしょう(注:一経営者からの話を参考にした程度の感想です)。

ご指摘のように予めインボイス制度対策をしていた方は、「ああ、やっと導入されたのね」という感じらしいですね。ご指摘のように負担感は個人差も大きいようです。

別段、河太郎は反対はしてません。

と言うのは、退路を複数に確保しているからです。例えば医療なら、

私は国家資格保有者なので、保険治療できる。ので、個人事業主を主体とするリラクゼーションの民間資格の方のように、事業主にインボイス登録を求められる事もありません。

配信企業との契約も、主なゲーム実況がライブ配信に切り替わり仕事が激減したけれど、東北の企業はパテントが免除される「ずんだもん解説」の隆盛で、トータルな稼ぎは上がってますし。それにコネと複数資格あるので、いざとなれば辺野古基地建設の警備員に出稼ぎに行けますし(あれ、金になるんですよ)。

問題視してるのは、自分が零細として事業してるからではなく、「その先」に、増税メガネが否定した「サラリーマン課税」をいずれは「やる」だろうと観ているからです。

やらない、言ってますがどうだか?

岸田は党内で地盤が弱いから、安倍さんや菅さんみたく、霞が関にガチン!と言えない。逆らえない!

その為の布石だろうと想像してるからです。でも、日本をリードしてる企業は、サラリーマンに支えられてる。そこに重税を課すならば、確実に日本は衰退するでしょうね。

自分の懐具合が心配で反対してる訳ではありません。

自分自身の事としては、インボイスとうでも良いです。

>各位

横合いから失礼します。

その為にも、増築の繰り返しではなく、抜本から立て直す「税制の大改修」が必要なはずだと思ってますが……

何しろ面倒だし、反発はインボイスの比じゃないだろうし、火中の栗を拾う勇者は出ないでしょうね……

※改修が必要なのは、税制に限りませんが。

※一流大学出のエリート官僚諸氏には、そういうところで汗をかいていただきたいですね。