日本でも「円安を放置するな」と噴き上がっていらっしゃる方をお見受けするが、「自国経済」の方を心配した方が良いのでは?

ウォン相場・KOSPI・国債「トリプル急落」

2024.04.17 06:59

中東に続き米国が拡大した不確実性が16日に韓国の金融市場を襲った。株式・債券・ウォンが同時に急落する「トリプル安」が現れた。イランとイスラエルの対立にともなう不安が持続する中で米国の消費指標まで好調を見せ利下げ期待が低くなった余波だ。

中央日報より

実は、韓国金融市場で、株式・債権・ウォンが同時に急落して大騒ぎになっている。

何とも出来ないトリプル安

国際金融のトリレンマ

円安の話を書いたので、軽く触れておこう。

コラム:「国際金融のトリレンマ」からみた円安、150円目指す動き濃厚=内田稔氏

2022年10月14日午後 12:06

予想を上回った9月の米消費者物価指数(CPI)を受けてドルが全面高となる中、13日のNY市場でドル/円相場も1990年8月以来の高値となる147.66円を付けた。以下では、ドルと円の状況をそれぞれ整理し、改めてドル/円相場を展望する。

~~略~~

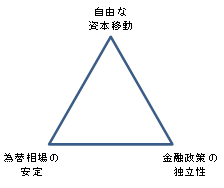

今後のドル/円相場を展望する上で、国際金融の「トリレンマ理論」が参考になる。トリレンマとは、3つのことが同時には成立しないことを意味する言葉だ。そこから派生した国際金融のトリレンマとは、1)為替相場の安定、2)金融政策の独立性、3)自由な資本移動──の3つを同時に満たすマクロ経済的な枠組みや制度は存在せず、どれか1つを放棄しなければならないことを指す。

例えば、先進国の多くは、金融政策の独立性と自由な資本移動を確保しているが、為替相場は時に大きく変動する。

ロイターより

引用記事で気をつけて頂きたいのは、日付が2022年10月になっている点だ。この時も、1ドル150円を超えると大騒ぎをしていた人がいたのだが、この記事では「国際金融のトリレンマ」の話を説明し、「見守るしかないねー」という結論になっている。

今回も、同じ展開なのだ。

<日本の選択肢は相場安定の放棄>

この枠組みで考えると、ドル/円上昇に歯止めをかける選択肢の1つは、金融政策の独立性を放棄することだ。このケースでは、米国に倣って利上げに踏み出さなければならない。

もう1つは新興国と同じく資本移動に制限を加えることだ。例えば、円安圧力つながる輸入や対外的な投資への制限がこれにあたる。もっとも、日本にとって、どちらの選択肢も非現実的であることは明らかだ。

そうであれば、消去法で考えて為替相場の安定を放棄する以外、日本には選択肢がない。これは、過去最大規模の円買い介入の効果が、わずか14営業日で消えたことで証明された格好とも言えよう。

ロイター「「国際金融のトリレンマ」からみた円安」より

「金利を上げて市場介入しろ」と騒いでいる方は、日本の中央銀行が何を考えて今の方針を採っているのかを理解されていない。

簡単に言えば、この3つの命題は同時に解決することが出来ないので、どれか2つを選択するしかない。日本は、「自由な資本移動」と「金融政策の独立性」を選択したので、「為替相場の安定」は放棄しているよ、と、それだけの簡単な話である。ここで、金利を上げたら「金融政策の独立性」を放棄することを意味する。

韓国は「自由な資本移動」を放棄

で、韓国の話に戻っていくのだが。

韓国も、世界金融危機以前は、日本と同様であった。ただし、アジア通貨危機のとき国際通貨基金(IMF)の金融支援を受けた際に、インフレーション・ターゲッティングの金融政策を採用することを金融支援のコンディショナリティとされたために、インフレーション・ターゲッティングを採用している。しかし、世界金融危機以前に流入していた欧米金融機関からの資金が世界金融危機の影響を受けて、急激な逆流が起こり、韓国ウォンが大暴落した。そのため、韓国の通貨当局は、資本規制を導入して、為替相場の安定を図ろうとしている。

President Online「東アジアの通貨事情が見える「国際金融のトリレンマ」入門」より

実は韓国、「為替相場の安定」を目指して、「自由な資本移動」を放棄する方針を採っている。資本規制を導入したのだ。

で、この結果どうなっているかというと、アメリカから為替操作国に認定されている。取引には要注意というわけだ。

米財務省、為替報告書を公表、為替介入監視リストから日本を除外

2023年06月19日

米国財務省は6月16日、為替政策報告書を公表した。同報告書は半期ごとに議会へ提出されており、財・サービス貿易の輸出入総額上位20カ国・地域を対象に、今回は2022年12月までの直近1年間の為替政策を分析・評価した。

~~略~~

なお、スイスは今回、1つの基準を上回ったとして「為替操作監視対象」リストに加えられた。同リストには、中国、韓国、ドイツ、マレーシア、シンガポール、台湾が前回に引き続き指定されたが、前回に引き続き3つの基準のうち1つのみ該当(財・サービス貿易黒字額基準)だった日本は外れた。

JETROより

うんまあ、そういうことになるよね。ただ、それでも韓国経済を守るためには資本規制を導入せざるを得なかったようだ。韓国ウォンはハードカレンシーではないし、素材を輸入して加工し外国に輸出して稼ぐモデルなので、為替は安定していてくれた方が嬉しい。

もっと言えば、素材や部品などを輸入する国に対してはウォン高で、輸出する国に対してはウォン安であって欲しいという欲張りな国でもある。コレを両立するのは難しいので、狭い為替の許容レンジの中で戦っている。

そりゃ、為替操作国を疑われるよ。

1ドル1400ウォンの時代到来

で、韓国を襲うウォン相場なのだが。

この日ソウル外国為替市場でウォン相場は前日より10.50ウォンのウォン安ドル高となる1ドル=1394.50ウォンで取引を終えた。午前に一時1400ウォン台に達したりもした。取引時間中に1400ウォンを記録したのは2022年11月7日から17カ月ぶりだ。

中央日報「ウォン相場・KOSPI・国債「トリプル急落」」より

急激にウォン安方向に進んで、許容レンジを超えそうだということである。

こんな感じ?

現在、支那への輸出量が減ってアメリカへの輸出に頼る韓国経済にとって、対ドルではウォン高の方が嬉しい。

ウォン価値が過去「危機水準」である1400ウォン台に進入しただけに「底」が開いたわけで、どれだけ下がるか予想しにくいということだ。キングドルによる市場の不安心理と中東地域の拡戦可能性による国際原油価格の推移、欧州金利の引き下げ突入の有無などにより、ウォン値が2022年下半期の低点水準であるドル当たり1430~1440ウォンまで下落できるという見通しも出ている。ただし、外国為替当局がこのようなウォン急落を放置しないという見方も出ている。

毎日経済「中東危機・ドル高の“ダブルパンチ”…暴落する韓国ウォン相場」より

なので、「危機水準だ」という訳だ。とはいえ、韓国は為替防衛をするだろうと予想されている。

株価も下がる

そして、KOSPIが下がってしまう。

コレはまあ仕方がない。外国人投資家は韓国売りを急いだからだろうと言われている。

この日株価と債券価格もともに下落した。韓国総合株価指数(KOSPI)は前日より2.28%下がった2609.63で取引を終えた。1月17日の2.47%安から3カ月ぶりの下落幅だ。サムスン電子が2.68%安、セルトリオンが3.70%安など時価総額上位銘柄の大部分が値下がり傾向を示した。外国人投資家が2700億ウォン以上売り越して証券市場全体を引き下ろした。一時1400ウォンまでウォン安が進んだ為替相場が外国人の資金需給に悪影響を与えたと分析される。

中央日報「ウォン相場・KOSPI・国債「トリプル急落」」より

ウォン安が進むと、どうしても株価も影響が出てしまうのは仕方のない面がある。

というか、韓国の場合、基準金利を3.50%に据え置いているので、アメリカの政策金利誘導目標が5.25~5.50%に据え置かれている現状では、投資家が韓国の方を見てくれないのも仕方がない。

旨みがないからね。

だから、通貨市場の動揺が直ぐに株価に伝わってしまい、結果暴落したということに。

債券市場も

更に悪いのが債券市場である。

債券市場によると10年物国債利回りは前日より0.057%上がった(債券価格は下落)年3.618%で取引を終えた。今年に入り最も高い水準だ。3年物国債利回りも0.029%上がった年3.469%で年初来高値となった。

この日韓国市場には堅固な米国経済が全方向的な「悪材料」として作用した。強い景気指標に米国経済が鈍化せず「ノーランディング(無着陸)」できるという見通しが高まっているからだ。期待した利下げの見通しも大きく後退し、高金利の苦痛が長引くだろうという懸念が出ている。

中央日報「ウォン相場・KOSPI・国債「トリプル急落」」より

債権の市場もなかなか厳しい状況にあって、韓国電力問題が尾を引いている関係で、見た目以上にかなりキビシイ。

まあ、これも仕方がないんだけどね。

霧の中の中東情勢もリスク資産回避心理をあおっている。13日夜に本土を攻撃されたイスラエルはイランに対する再報復カードを苦心している。イスラエルが戦争拡大を選ぶならばドル高が深まり、ウォン相場とKOSPIはもっと大きく揺れ動くほかない。

中央日報「ウォン相場・KOSPI・国債「トリプル急落」」より

中東情勢が悪化しているので、リスク回避方向に市場が動く。そうすると、韓国に投資したいという投資家の心理は冷え込むよね。

金融当局は防衛に動くか?

さて、こういった状況で、韓国はどうするのか?というと、基本スタンスは「為替相場の安定」なので、恐らくは市場介入するのでは?と言われている。

しかし、韓国の金融当局が動いたところで簡単にウォン安が止められるかというと、コレが難しい。

韓国、3月の外貨準備高が3カ月ぶりに増加…世界9位の規模

登録:2024-04-04 05:48 修正:2024-04-04 06:58

先月、韓国の外貨準備高が3カ月ぶりに増えた。

3日の韓国銀行の集計によると、3月末基準の外貨準備高は4192億5千万ドル(約63兆5700億円)で、2月末(4157億4千万ドル)より35億1千万ドル増加した。今年に入って外貨準備高は米ドル高により2カ月連続で減ったが、3カ月ぶりに増加傾向に転じた。韓国銀行は「米ドル高で外貨資産の米ドル換算額は減少したが、金融機関の外貨預受金と外貨資産運用収益が増え、全体の外貨準備高が増加した」と説明した。

ハンギョレより

一応、外貨準備高は4192億5千万ドルで、世界9位の水準だよと言っている状況なのだけれど、これが介入に使えるのかどうかは怪しまれている。外貨準備高だから、通貨防衛に使うためにストックされているお金という位置づけのハズなんだけどね。

そして、3月は増加に転じたけれども随分と減らしているらしく、見せかけの外貨準備高でどこまで使えるのか?と疑問を持たれている。恐らくは介入すれば一時的にはウォン安に誘導することはできるのだろうけれど、状況から考えて中東の問題が片付かないとなかなか状況の改善が難しいだろうと思われる。

とすると、厳しくても当面は放置で、口先介入レベルでお茶を濁すような方向性でやるしかないと思う。

韓国外相「日本企業も共に船乗って」 元徴用工解決へ要請

2024年1月12日 18:30

韓国の趙兌烈新外相は12日、就任後初の記者会見で元徴用工問題の解決策に対する日本企業の協力を呼びかけた。「日本の民間企業も共に船に乗る気持ちで問題を解決する努力に参加してくれることを期待する」と述べた。

日本経済新聞より

ただ、韓国外相の趙兌烈氏が結構残念な方なので、慌てておかしな策をうってしまうのではないか?懸念されている。大丈夫?

コメント

内需が少なくサムスン一本足打法の韓国経済が不安定なのは当然っちゃ当然ですね

そうですねぇ、サムスンは営業黒字が伸びているのでそのうち復活しそうですが。